En un país que no tiene lugar para Fate y tantas otras empresas, ¿hay mercado para 81 bancos y decenas de billeteras digitales?

A diferencia de las empresas “mortales”, las bancos suelen ser otra categoría de seres en el ecosistema empresario de un país y casi semi-dioses en Argentina.

Como se preveía, los balances del 4Q 2025 y el consolidado anual muestran números malos en la mayoría de las entidades, con casos como Grupo Supervielle que registró un ROE (Retorno sobre el Patrimonio) negativo de -4,6% para el conjunto del año 2025. Fue una de las entidades más golpeadas, pasando de un ROE positivo de 15,7% en 2024 a terreno negativo debido al alto costo de riesgo y la mora.

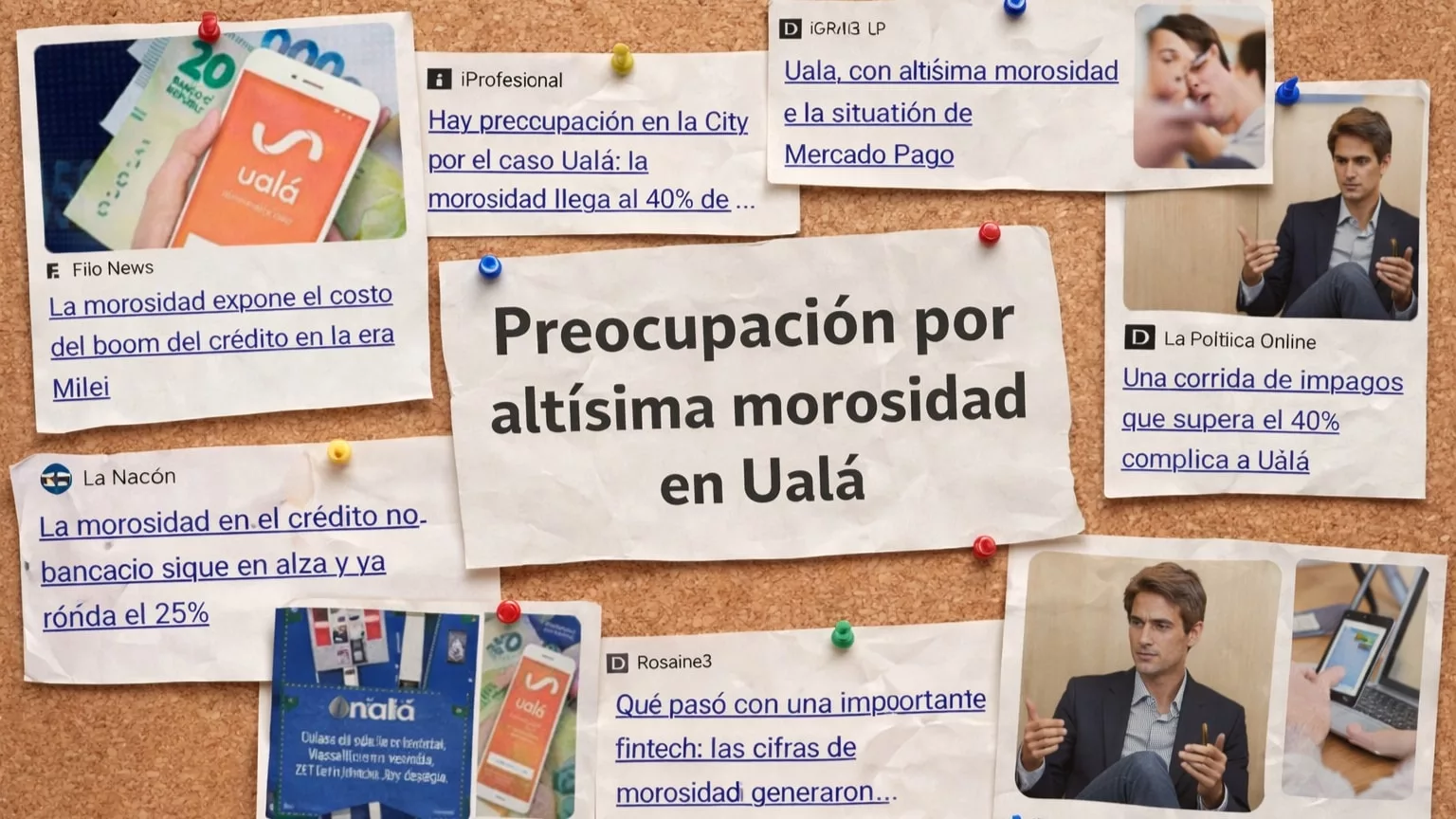

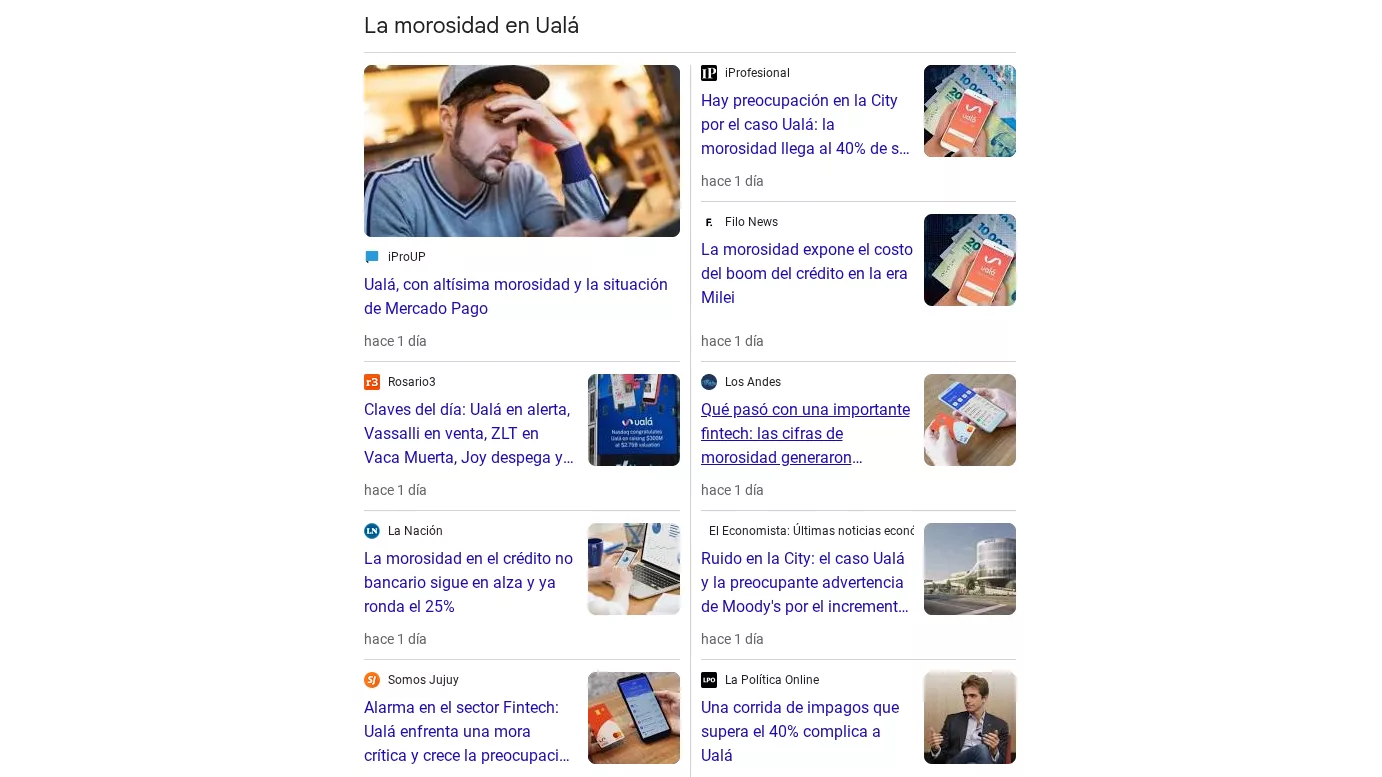

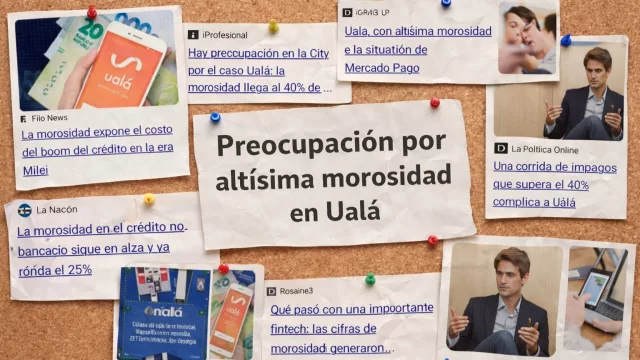

Entre ayer y hoy, en tanto, los titulares de los portales pusieron a Ualá en el centro de la escena, por números de mora que rondan el 40%, dato que desde la entidad relativizan y explican.

Ualá inició como una fintech (PSP) y luego compró una licencia de banco (Wilobank, ahora Uilo) y cambió de estatus. Ahí dejó buena parte de sus créditos “flojos” en la billetera virtual y pasó al banco la mejor cartera.

No obstante, desde que es banco Ualá nunca hizo un “write-off”, el mecanismo por el cual los créditos provisionados (de dudoso cobro) pasan directamente a incobrables y se limpia el número de mora.

La falta de ese ajuste técnico muestra que Ualá tiene mora en torno al 40%, cuando si se contabilizara el write-off que hará en breve, su nivel de morosidad sería del 17% en enero y 16% en febrero, es decir, alta pero en línea con la media del sistema, explican desde la empresa.

Desde mediados de 2025 -amplían- la industria en su conjunto experimentó un deterioro en la calidad de cartera crediticia. Esto derivó en un endurecimiento generalizado de las políticas de crédito y en una menor originación. Como resultado, se produce un doble efecto: por un lado, a medida que se cancelan los créditos en mejor situación, aumenta el peso relativo de los casos en mora dentro del stock; por otro, el contexto de tasas elevadas reduce la demanda de crédito por parte de perfiles de menor riesgo.

Hoy Ualá no es un fintech más: es un operador con 7,5 millones de clientes en Argentina con un problema adicional: al operar sólo con individuos (sin crédito a empresas) su morosidad es mayor y no puede equilibrar números con cuentas corporativas, generalmente más estables y siempre mejor respaldadas en garantías.

Cuando Naranja pasó a Galicia y Provencred a Citibank

Aunque muchas empresas fallan y quiebran en cualquier coyuntura, cuando es un banco el que está en la cuerda floja, la cosa cambia: “hay guita de la gente”.

De hecho, en momentos de tensión en el sistema, las primeras víctimas suelen ser jugadores de menor categoría: en los 90 (tras los efectos Tequila, Arroz y Vodka) fueron absorbidas Tarjeta Naranja, Provencred y hasta desapareció Kadicard en Córdoba.

Naranja fue comprada por Galicia que con los años la convirtió en NaranjaX, Provencred pasó a manos del Citibank que la “chocó” y finalmente terminó también cerrando su banca minorista en Argentina. Y Kadicard se apagó en un contexto de concentración de mercado.

Hoy el eslabón más débil en Argentina son las fintechs y aunque Ualá ya es banco, todavía buena parte de su giro viene de su pasado PSP. De hecho, hemos visto alianzas en la categoría, como Santander con YPF y Macro con Personal.

Con 81 bancos y decenas de PSP, el mercado financiero argentino entra en una etapa donde los más fuertes (o los más osados, que no es lo mismo) pueden tomar posiciones más relevantes a la espera que -en algún momento- vuelva a girar la rueda del crédito, quizás ya con menos comensales al frente del pastel.

Tu opinión enriquece este artículo: